Ο κόσμος μεταβαίνει από ένα καθεστώς αποπληθωριστικής παγκοσμιοποίησης σε ένα καθεστώς γεωπολιτικού πληθωρισμού - Οι κεντρικές τράπεζες παραμόρφωσαν σε τόσο μεγάλο βαθμό την τιμή του χρήματος, ώστε οι επενδυτές ωθήθηκαν όλο και περισσότερο προς τις μετοχές, τις τεχνολογικές εταιρείες και τα κερδοσκοπικά περιουσιακά στοιχεία, απλώς για να εξασφαλίσουν αποδόσεις

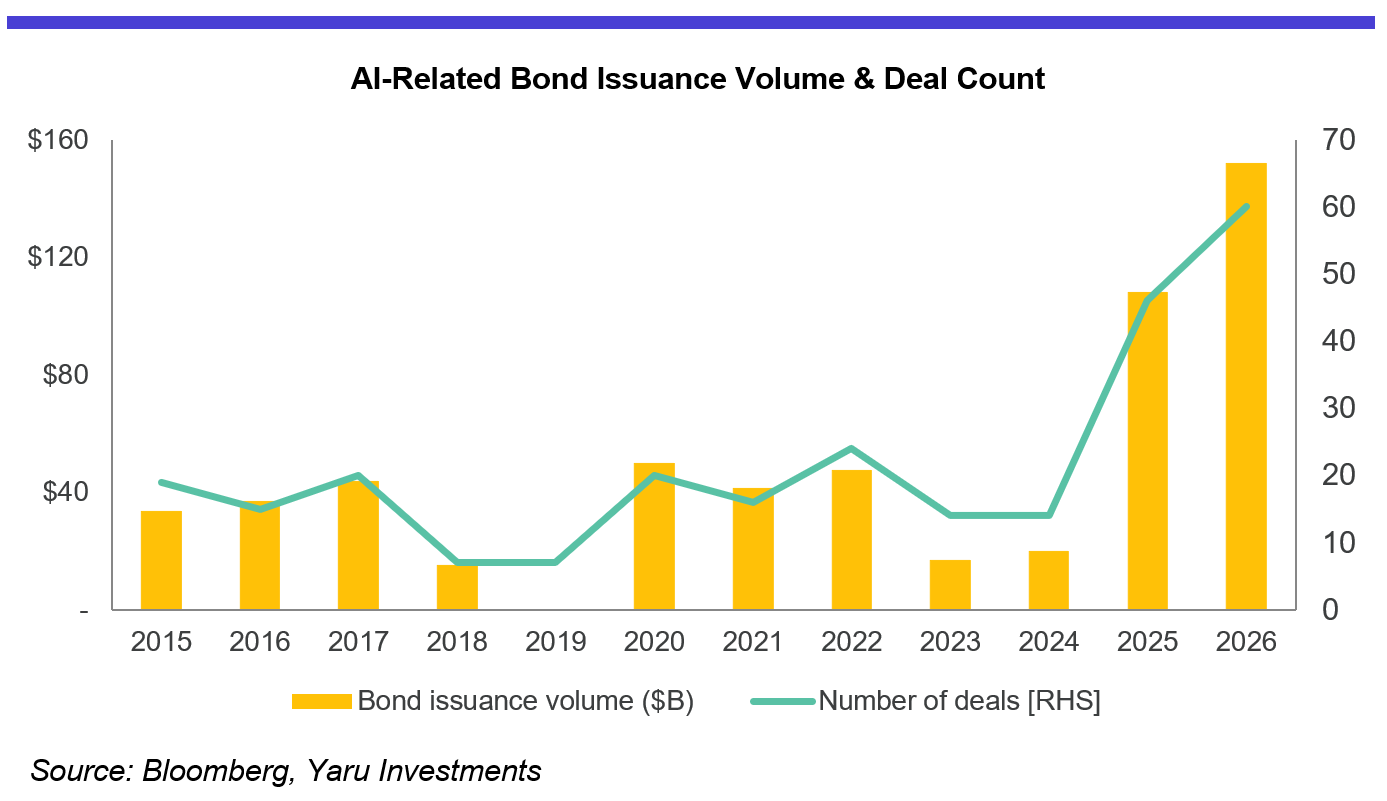

Οι επενδυτές παγκοσμίως συνεχίζουν να κινούνται σαν η έκρηξη της τεχνητής νοημοσύνης να είναι σημαντικότερη από την αγορά ομολόγων.

Και κυρίως δινουν την ευκαιρία στον Αμερικανό πρόεδρο Donald Trump να αντιπαρέρχεται τις μορφές για τις υψηλές τιμές της βενζίνης με τις επιδόσεις ρεκόρ στη Wall Street – όπου σημειωτέον το 10% των πλέον πλούσιων νοικοκυριών κατέχει το 90% των μετοχών.

Ήρθε η ώρα της αλήθειας καθως ενδέχεται σύντομα να ανακαλύψουν ότι συμβαίνει ακριβώς το αντίθετο.

Η σημαντικότερη απειλή για τις ασιατικές μετοχές δεν είναι πλέον μόνο οι δασμοί, η επιβράδυνση της Κίνας ή ακόμη και οι γεωπολιτικές εντάσεις, αλλά η κατάρρευση του «κόσμου των μηδενικών επιτοκίων», ο οποίος κατέστησε δυνατή ολόκληρη την επενδυτική αρχιτεκτονική της περιόδου μετά το 2008.

Οι αγορές ομολόγων αρχίζουν πλέον να υπερισχύουν του «trade» της τεχνητής νοημοσύνης.

Ο γεωπολιτικός πληθωρισμός και η αποπληθωριστική παγκοσμιοποίηση

Για περισσότερο από δεκαπέντε χρόνια, οι παγκόσμιες αγορές λειτουργούσαν μέσα σε ένα σύστημα που βασιζόταν στις εξαιρετικά χαμηλές αποδόσεις κρατικών ομολόγων, στο φθηνό χρήμα και στον διαρθρωτικά χαμηλό πληθωρισμό.

Οι κεντρικές τράπεζες παραμόρφωσαν σε τόσο μεγάλο βαθμό την τιμή του χρήματος, ώστε οι επενδυτές ωθήθηκαν όλο και περισσότερο προς τις μετοχές, τις τεχνολογικές εταιρείες και τα κερδοσκοπικά περιουσιακά στοιχεία, απλώς για να εξασφαλίσουν αποδόσεις.

Όμως, αυτό το πλαίσιο αρχίζει πλέον να διαλύεται.

Ο κόσμος μεταβαίνει από ένα καθεστώς αποπληθωριστικής παγκοσμιοποίησης σε ένα καθεστώς γεωπολιτικού πληθωρισμού.

Η παγκοσμιοποίηση περιόριζε το κόστος εργασίας, επέκτεινε τις αλυσίδες εφοδιασμού, μείωνε το κόστος παραγωγής και επέτρεπε στις κεντρικές τράπεζες να διατηρούν εξαιρετικά χαμηλά επιτόκια επί δεκαετίες.

Ωστόσο, αυτό το μοντέλο αποδομείται υπό την πίεση των δασμών, της βιομηχανικής πολιτικής, των αυξημένων αμυντικών δαπανών, του οικονομικού προστατευτισμού στις αλυσίδες εφοδιασμού και του εντεινόμενου γεωπολιτικού ανταγωνισμού.

Οι αγορές εξακολουθούν να υποτιμούν το πόσο βαθιά και ιστορική είναι αυτή η μετάβαση.

Οι αποδόσεις των αμερικανικών κρατικών ομολόγων αυξάνονται ξανά έντονα. Η απόδοση του 10ετούς αμερικανικού ομολόγου έφθασε το 4,631%, το υψηλότερο επίπεδο από τον Φεβρουάριο του 2025, ενώ η απόδοση του 30ετούς ξεπέρασε το 5,15%.

Ωστόσο, η σημαντικότερη εξέλιξη καταγράφεται στην Ιαπωνία.

Η απόδοση του 30ετούς ιαπωνικού κρατικού ομολόγου ξεπέρασε το 4,2% για πρώτη φορά στην ιστορία, ενώ η απόδοση του 10ετούς κινείται πλέον στα υψηλότερα επίπεδα από το 1996.

Οι περισσότεροι επενδυτές δεν έχουν ακόμη κατανοήσει τη σημασία αυτής της αλλαγής και δεν την έχουν ενσωματώσει στην επενδυτική τους συμπεριφορά.

Η Ιαπωνία εξήγαγε αποπληθωρισμό στην παγκόσμια οικονομία επί δεκαετίες.

Οι εξαιρετικά χαμηλές αποδόσεις των ιαπωνικών ομολόγων ωθούσαν τεράστιους όγκους θεσμικών κεφαλαίων προς ξένα κρατικά ομόλογα, αμερικανικά Treasuries, χρέος αναδυόμενων αγορών και διεθνείς μετοχές.

Με αυτόν τον τρόπο, η ιαπωνική ρευστότητα αποτέλεσε έναν από τους κρυφούς πυλώνες του σύγχρονου χρηματοπιστωτικού συστήματος.

Τώρα όμως η κατεύθυνση αντιστρέφεται.

Η Ιαπωνία δεν εξάγει πλέον αποπληθωρισμό, αλλά αρχίζει να εξάγει υψηλότερες αποδόσεις προς τις διεθνείς αγορές.

Αυτό ενδέχεται να αλλάξει ριζικά τη δομή των διεθνών κεφαλαιακών ροών.

Εάν οι ιαπωνικές ασφαλιστικές εταιρείες και τα συνταξιοδοτικά funds μπορούν πλέον να εξασφαλίζουν ουσιαστικές αποδόσεις εντός Ιαπωνίας, δεν χρειάζεται να αναλαμβάνουν το ίδιο επίπεδο κινδύνου στο εξωτερικό.

Ακόμη και ένας μερικός επαναπατρισμός ιαπωνικών κεφαλαίων θα μπορούσε να περιορίσει σημαντικά τη διεθνή ρευστότητα.

Οι ασιατικές αγορές είναι ιδιαίτερα εκτεθειμένες σε αυτή τη μεταβολή, επειδή βρίσκονται στο επίκεντρο της δημιουργίας τεχνολογικών οικοσυστημάτων, της εξάρτησης από τις εξαγωγές και της ενεργειακής ευαλωτότητας.

Οι τεχνολογικές μετοχές της Ταϊβάν και της Νότιας Κορέας συνεχίζουν να αποτιμώνται σαν να εξακολουθεί να υπάρχει το περιβάλλον άφθονης ρευστότητας της προηγούμενης δεκαετίας.

Το «ράλι» της τεχνητής νοημοσύνης δημιούργησε την ψευδαίσθηση ότι η αύξηση των κερδών μπορεί να υπερισχύει επ’ αόριστον του αυξανόμενου κόστους κρατικού δανεισμού.

Ωστόσο, η ιστορία δείχνει ότι τελικά οι αγορές ομολόγων πάντοτε κερδίζουν αυτή τη σύγκρουση.

Σήμερα οι επενδυτές μπορούν να εξασφαλίσουν αποδόσεις άνω του 5% σε μακροπρόθεσμα αμερικανικά κρατικά ομόλογα, με αισθητά χαμηλότερο κίνδυνο από πολλές μετοχές που έχουν αποτιμηθεί σε επίπεδα βέλτιστων συνθηκών.

Αυτό αλλάζει τη διεθνή κατανομή κεφαλαίων.

Η συγκέντρωση των κερδών σε έναν στενό κύκλο μετοχών που συνδέονται με την τεχνητή νοημοσύνη έχει αποκρύψει την αυξανόμενη ευθραυστότητα της ευρύτερης αγοράς.

Τα ακριβά αναπτυξιακά assets εξακολουθούν να βασίζονται σε παραδοχές που διαμορφώθηκαν στην εποχή του «δωρεάν χρήματος».

Οι αγορές ομολόγων αρχίζουν πλέον να διαλύουν αυτές τις παραδοχές.

Ο ρόλος της σύγκρουσης στη Μέση Ανατολή

Η σύγκρουση στη Μέση Ανατολή επιταχύνει ακόμη περισσότερο αυτή τη διαδικασία.

Το αργό Brent ξεπέρασε τα 110 δολάρια το βαρέλι καθώς ο πόλεμος με το Ιράν εντείνεται και αυξάνονται οι κίνδυνοι για τις ενεργειακές υποδομές του Κόλπου.

Η Ασία παραμένει ιδιαίτερα ευάλωτη επειδή εξαρτάται σε μεγάλο βαθμό από εισαγόμενη ενέργεια.

Η Ιαπωνία, η Νότια Κορέα και η Ινδία απορροφούν τα πληθωριστικά σοκ μέσω των τιμών ενέργειας πολύ πιο άμεσα σε σχέση με τις Ηνωμένες Πολιτείες.

Οι υψηλότερες τιμές πετρελαίου μεταφέρονται γρήγορα στο κόστος παραγωγής και μεταφορών, στον πληθωρισμό τροφίμων και στην καταναλωτική ζήτηση.

Ταυτόχρονα, οι κυβερνήσεις δανείζονται πλέον σε κλίμακα πολεμικής οικονομίας.

Η Ιαπωνία φέρεται να προετοιμάζει νέα έκδοση χρέους για να χρηματοδοτήσει έκτακτες δημοσιονομικές δαπάνες που σχετίζονται με τη σύγκρουση.

Οι Ηνωμένες Πολιτείες συνεχίζουν να καταγράφουν τεράστια ελλείμματα παρά τα υψηλά επιτόκια και τον επίμονο πληθωρισμό, ενώ και η Ευρώπη αυξάνει τις αμυντικές της δαπάνες την ώρα που οι δημοσιονομικές πιέσεις εντείνονται.

Τελείωσαν οι βεβαιότητες του κόσμου μετά το 2008

Οι επενδυτές αρχίζουν πλέον να αμφισβητούν εάν οι πορείες του κρατικού χρέους παραμένουν βιώσιμες σε ένα περιβάλλον διαρθρωτικά υψηλότερων επιτοκίων.

Γι’ αυτό, σύμφωνα με την ανάλυση, η πτώση στην αγορά ομολόγων έχει σημασία πολύ πέρα από τις ίδιες τις αγορές σταθερού εισοδήματος.

Το επενδυτικό μοντέλο της περιόδου μετά το 2008 βασιζόταν στην υπόθεση ότι η ρευστότητα θα παραμείνει άφθονη, ο πληθωρισμός θα παραμείνει ελεγχόμενος και το κεφάλαιο θα συνεχίσει να είναι φθηνό.

Οι αγορές ομολόγων αμφισβητούν πλέον και τις τρεις αυτές παραδοχές ταυτόχρονα.

Ορισμένες ασιατικές οικονομίες ενδέχεται να προσαρμοστούν καλύτερα στο νέο περιβάλλον.

Η Ινδία συνεχίζει να επωφελείται από τη δημογραφική της δυναμική, την εσωτερική κατανάλωση και την επέκταση της βιομηχανικής παραγωγής, ενώ η Ινδονησία και το Βιετνάμ προσελκύουν επενδύσεις που σχετίζονται με τη διαφοροποίηση των αλυσίδων εφοδιασμού.

Παράλληλα, η Σιγκαπούρη ενδέχεται να ενισχύσει ακόμη περισσότερο τον ρόλο της ως χρηματοπιστωτικό ασφαλές καταφύγιο σε περιόδους γεωπολιτικής αστάθειας.

Ωστόσο, οι ευρύτερες ασιατικές αγορές παραμένουν ιδιαίτερα ευαίσθητες στις διεθνείς συνθήκες ρευστότητας, στο κόστος κρατικού δανεισμού και στην ισχύ του δολαρίου.

Η εποχή του «δωρεάν χρήματος» διόγκωσε σχεδόν κάθε μεγάλη κατηγορία περιουσιακών στοιχείων ταυτόχρονα.

Το καθεστώς που τη διαδέχεται, θα είναι πολύ πιο επιλεκτικό, πολύ πιο ασταθές και πολύ λιγότερο επιεικές.

Οι επενδυτές που συνεχίζουν να αντιμετωπίζουν την Ασία σαν να εξακολουθεί να υπάρχει άπειρη ρευστότητα, ίσως τελικά τοποθετούνται για έναν κόσμο που δεν θα υπάρχει πλέον.

www.bankingnews.gr

Και κυρίως δινουν την ευκαιρία στον Αμερικανό πρόεδρο Donald Trump να αντιπαρέρχεται τις μορφές για τις υψηλές τιμές της βενζίνης με τις επιδόσεις ρεκόρ στη Wall Street – όπου σημειωτέον το 10% των πλέον πλούσιων νοικοκυριών κατέχει το 90% των μετοχών.

Ήρθε η ώρα της αλήθειας καθως ενδέχεται σύντομα να ανακαλύψουν ότι συμβαίνει ακριβώς το αντίθετο.

Η σημαντικότερη απειλή για τις ασιατικές μετοχές δεν είναι πλέον μόνο οι δασμοί, η επιβράδυνση της Κίνας ή ακόμη και οι γεωπολιτικές εντάσεις, αλλά η κατάρρευση του «κόσμου των μηδενικών επιτοκίων», ο οποίος κατέστησε δυνατή ολόκληρη την επενδυτική αρχιτεκτονική της περιόδου μετά το 2008.

Οι αγορές ομολόγων αρχίζουν πλέον να υπερισχύουν του «trade» της τεχνητής νοημοσύνης.

Ο γεωπολιτικός πληθωρισμός και η αποπληθωριστική παγκοσμιοποίηση

Για περισσότερο από δεκαπέντε χρόνια, οι παγκόσμιες αγορές λειτουργούσαν μέσα σε ένα σύστημα που βασιζόταν στις εξαιρετικά χαμηλές αποδόσεις κρατικών ομολόγων, στο φθηνό χρήμα και στον διαρθρωτικά χαμηλό πληθωρισμό.

Οι κεντρικές τράπεζες παραμόρφωσαν σε τόσο μεγάλο βαθμό την τιμή του χρήματος, ώστε οι επενδυτές ωθήθηκαν όλο και περισσότερο προς τις μετοχές, τις τεχνολογικές εταιρείες και τα κερδοσκοπικά περιουσιακά στοιχεία, απλώς για να εξασφαλίσουν αποδόσεις.

Όμως, αυτό το πλαίσιο αρχίζει πλέον να διαλύεται.

Ο κόσμος μεταβαίνει από ένα καθεστώς αποπληθωριστικής παγκοσμιοποίησης σε ένα καθεστώς γεωπολιτικού πληθωρισμού.

Η παγκοσμιοποίηση περιόριζε το κόστος εργασίας, επέκτεινε τις αλυσίδες εφοδιασμού, μείωνε το κόστος παραγωγής και επέτρεπε στις κεντρικές τράπεζες να διατηρούν εξαιρετικά χαμηλά επιτόκια επί δεκαετίες.

Ωστόσο, αυτό το μοντέλο αποδομείται υπό την πίεση των δασμών, της βιομηχανικής πολιτικής, των αυξημένων αμυντικών δαπανών, του οικονομικού προστατευτισμού στις αλυσίδες εφοδιασμού και του εντεινόμενου γεωπολιτικού ανταγωνισμού.

Οι αγορές εξακολουθούν να υποτιμούν το πόσο βαθιά και ιστορική είναι αυτή η μετάβαση.

Οι αποδόσεις των αμερικανικών κρατικών ομολόγων αυξάνονται ξανά έντονα. Η απόδοση του 10ετούς αμερικανικού ομολόγου έφθασε το 4,631%, το υψηλότερο επίπεδο από τον Φεβρουάριο του 2025, ενώ η απόδοση του 30ετούς ξεπέρασε το 5,15%.

Ωστόσο, η σημαντικότερη εξέλιξη καταγράφεται στην Ιαπωνία.

Η απόδοση του 30ετούς ιαπωνικού κρατικού ομολόγου ξεπέρασε το 4,2% για πρώτη φορά στην ιστορία, ενώ η απόδοση του 10ετούς κινείται πλέον στα υψηλότερα επίπεδα από το 1996.

Οι περισσότεροι επενδυτές δεν έχουν ακόμη κατανοήσει τη σημασία αυτής της αλλαγής και δεν την έχουν ενσωματώσει στην επενδυτική τους συμπεριφορά.

Η Ιαπωνία εξήγαγε αποπληθωρισμό στην παγκόσμια οικονομία επί δεκαετίες.

Οι εξαιρετικά χαμηλές αποδόσεις των ιαπωνικών ομολόγων ωθούσαν τεράστιους όγκους θεσμικών κεφαλαίων προς ξένα κρατικά ομόλογα, αμερικανικά Treasuries, χρέος αναδυόμενων αγορών και διεθνείς μετοχές.

Με αυτόν τον τρόπο, η ιαπωνική ρευστότητα αποτέλεσε έναν από τους κρυφούς πυλώνες του σύγχρονου χρηματοπιστωτικού συστήματος.

Τώρα όμως η κατεύθυνση αντιστρέφεται.

Η Ιαπωνία δεν εξάγει πλέον αποπληθωρισμό, αλλά αρχίζει να εξάγει υψηλότερες αποδόσεις προς τις διεθνείς αγορές.

Αυτό ενδέχεται να αλλάξει ριζικά τη δομή των διεθνών κεφαλαιακών ροών.

Εάν οι ιαπωνικές ασφαλιστικές εταιρείες και τα συνταξιοδοτικά funds μπορούν πλέον να εξασφαλίζουν ουσιαστικές αποδόσεις εντός Ιαπωνίας, δεν χρειάζεται να αναλαμβάνουν το ίδιο επίπεδο κινδύνου στο εξωτερικό.

Ακόμη και ένας μερικός επαναπατρισμός ιαπωνικών κεφαλαίων θα μπορούσε να περιορίσει σημαντικά τη διεθνή ρευστότητα.

Οι ασιατικές αγορές είναι ιδιαίτερα εκτεθειμένες σε αυτή τη μεταβολή, επειδή βρίσκονται στο επίκεντρο της δημιουργίας τεχνολογικών οικοσυστημάτων, της εξάρτησης από τις εξαγωγές και της ενεργειακής ευαλωτότητας.

Οι τεχνολογικές μετοχές της Ταϊβάν και της Νότιας Κορέας συνεχίζουν να αποτιμώνται σαν να εξακολουθεί να υπάρχει το περιβάλλον άφθονης ρευστότητας της προηγούμενης δεκαετίας.

Το «ράλι» της τεχνητής νοημοσύνης δημιούργησε την ψευδαίσθηση ότι η αύξηση των κερδών μπορεί να υπερισχύει επ’ αόριστον του αυξανόμενου κόστους κρατικού δανεισμού.

Ωστόσο, η ιστορία δείχνει ότι τελικά οι αγορές ομολόγων πάντοτε κερδίζουν αυτή τη σύγκρουση.

Σήμερα οι επενδυτές μπορούν να εξασφαλίσουν αποδόσεις άνω του 5% σε μακροπρόθεσμα αμερικανικά κρατικά ομόλογα, με αισθητά χαμηλότερο κίνδυνο από πολλές μετοχές που έχουν αποτιμηθεί σε επίπεδα βέλτιστων συνθηκών.

Αυτό αλλάζει τη διεθνή κατανομή κεφαλαίων.

Η συγκέντρωση των κερδών σε έναν στενό κύκλο μετοχών που συνδέονται με την τεχνητή νοημοσύνη έχει αποκρύψει την αυξανόμενη ευθραυστότητα της ευρύτερης αγοράς.

Τα ακριβά αναπτυξιακά assets εξακολουθούν να βασίζονται σε παραδοχές που διαμορφώθηκαν στην εποχή του «δωρεάν χρήματος».

Οι αγορές ομολόγων αρχίζουν πλέον να διαλύουν αυτές τις παραδοχές.

Ο ρόλος της σύγκρουσης στη Μέση Ανατολή

Η σύγκρουση στη Μέση Ανατολή επιταχύνει ακόμη περισσότερο αυτή τη διαδικασία.

Το αργό Brent ξεπέρασε τα 110 δολάρια το βαρέλι καθώς ο πόλεμος με το Ιράν εντείνεται και αυξάνονται οι κίνδυνοι για τις ενεργειακές υποδομές του Κόλπου.

Η Ασία παραμένει ιδιαίτερα ευάλωτη επειδή εξαρτάται σε μεγάλο βαθμό από εισαγόμενη ενέργεια.

Η Ιαπωνία, η Νότια Κορέα και η Ινδία απορροφούν τα πληθωριστικά σοκ μέσω των τιμών ενέργειας πολύ πιο άμεσα σε σχέση με τις Ηνωμένες Πολιτείες.

Οι υψηλότερες τιμές πετρελαίου μεταφέρονται γρήγορα στο κόστος παραγωγής και μεταφορών, στον πληθωρισμό τροφίμων και στην καταναλωτική ζήτηση.

Ταυτόχρονα, οι κυβερνήσεις δανείζονται πλέον σε κλίμακα πολεμικής οικονομίας.

Η Ιαπωνία φέρεται να προετοιμάζει νέα έκδοση χρέους για να χρηματοδοτήσει έκτακτες δημοσιονομικές δαπάνες που σχετίζονται με τη σύγκρουση.

Οι Ηνωμένες Πολιτείες συνεχίζουν να καταγράφουν τεράστια ελλείμματα παρά τα υψηλά επιτόκια και τον επίμονο πληθωρισμό, ενώ και η Ευρώπη αυξάνει τις αμυντικές της δαπάνες την ώρα που οι δημοσιονομικές πιέσεις εντείνονται.

Τελείωσαν οι βεβαιότητες του κόσμου μετά το 2008

Οι επενδυτές αρχίζουν πλέον να αμφισβητούν εάν οι πορείες του κρατικού χρέους παραμένουν βιώσιμες σε ένα περιβάλλον διαρθρωτικά υψηλότερων επιτοκίων.

Γι’ αυτό, σύμφωνα με την ανάλυση, η πτώση στην αγορά ομολόγων έχει σημασία πολύ πέρα από τις ίδιες τις αγορές σταθερού εισοδήματος.

Το επενδυτικό μοντέλο της περιόδου μετά το 2008 βασιζόταν στην υπόθεση ότι η ρευστότητα θα παραμείνει άφθονη, ο πληθωρισμός θα παραμείνει ελεγχόμενος και το κεφάλαιο θα συνεχίσει να είναι φθηνό.

Οι αγορές ομολόγων αμφισβητούν πλέον και τις τρεις αυτές παραδοχές ταυτόχρονα.

Ορισμένες ασιατικές οικονομίες ενδέχεται να προσαρμοστούν καλύτερα στο νέο περιβάλλον.

Η Ινδία συνεχίζει να επωφελείται από τη δημογραφική της δυναμική, την εσωτερική κατανάλωση και την επέκταση της βιομηχανικής παραγωγής, ενώ η Ινδονησία και το Βιετνάμ προσελκύουν επενδύσεις που σχετίζονται με τη διαφοροποίηση των αλυσίδων εφοδιασμού.

Παράλληλα, η Σιγκαπούρη ενδέχεται να ενισχύσει ακόμη περισσότερο τον ρόλο της ως χρηματοπιστωτικό ασφαλές καταφύγιο σε περιόδους γεωπολιτικής αστάθειας.

Ωστόσο, οι ευρύτερες ασιατικές αγορές παραμένουν ιδιαίτερα ευαίσθητες στις διεθνείς συνθήκες ρευστότητας, στο κόστος κρατικού δανεισμού και στην ισχύ του δολαρίου.

Η εποχή του «δωρεάν χρήματος» διόγκωσε σχεδόν κάθε μεγάλη κατηγορία περιουσιακών στοιχείων ταυτόχρονα.

Το καθεστώς που τη διαδέχεται, θα είναι πολύ πιο επιλεκτικό, πολύ πιο ασταθές και πολύ λιγότερο επιεικές.

Οι επενδυτές που συνεχίζουν να αντιμετωπίζουν την Ασία σαν να εξακολουθεί να υπάρχει άπειρη ρευστότητα, ίσως τελικά τοποθετούνται για έναν κόσμο που δεν θα υπάρχει πλέον.

www.bankingnews.gr

Σχόλια αναγνωστών